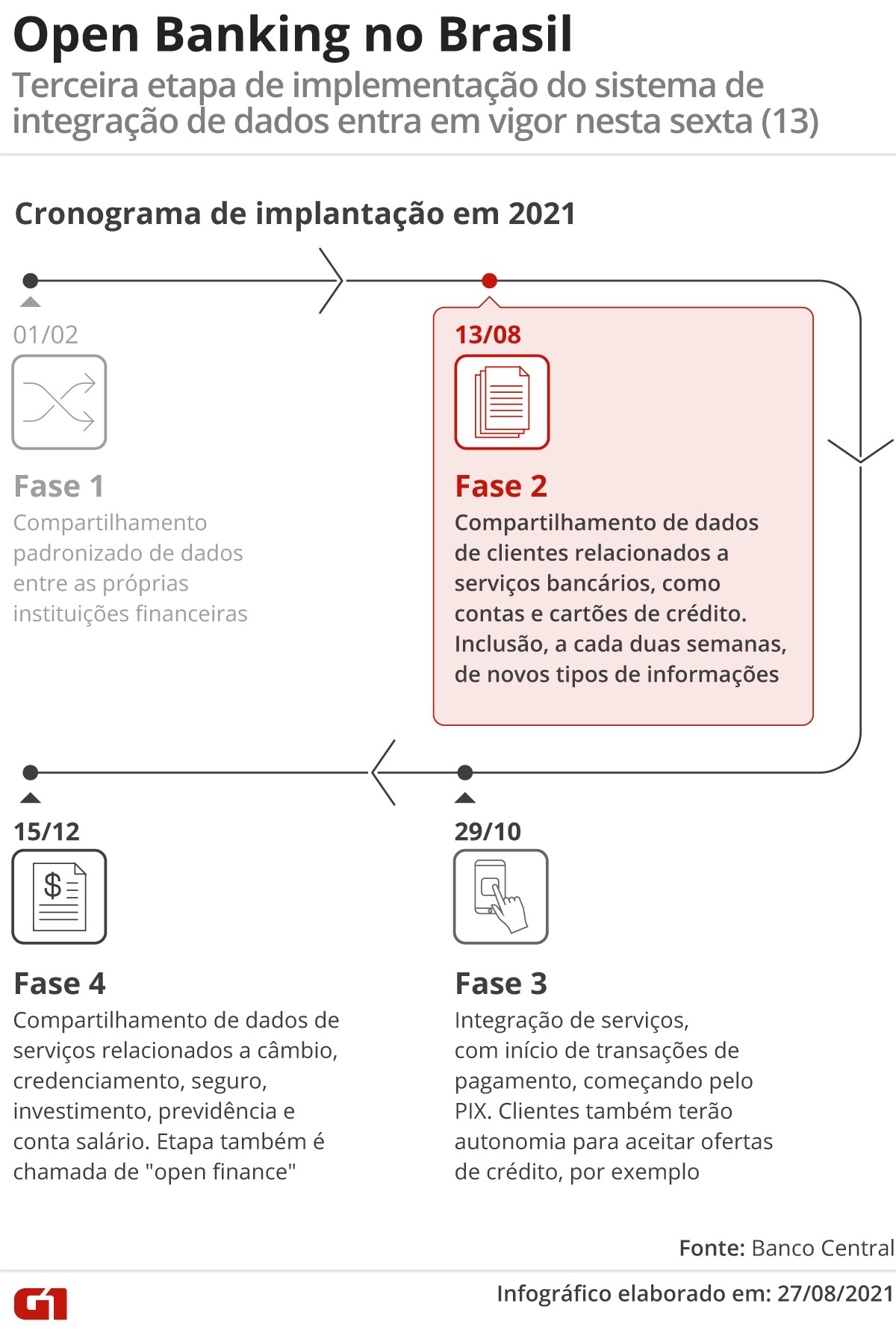

Open banking: Banco Central define dados que precisam ser detalhados na fase 4

A partir do dia 15 de dezembro, instituições financeiras passarão a compartilhar dados dos clientes sobre investimentos, serviços relacionados a câmbio, credenciamento, investimento, seguros e previdência. O Banco Central (BC) definiu os produtos e serviços cujos dados farão parte do escopo mínimo da fase 4 do open banking, com início marcado para 15 de dezembro, quando as instituições financeiras passarão a compartilhar dados sobre investimentos, serviços relacionados a câmbio, credenciamento, seguros e previdência. As instituições credenciadas deverão tornar públicas informações sobre produtos do mercado financeiro como CDB, RDB, LCI, LCA, cotas de fundos de investimento, títulos públicos; entre outros. A estrutura desenhada pelo Banco Central para o open banking no Brasil prevê a implantação de quatro fases até o fim de dezembro. Veja mais abaixo o cronograma. Entenda como é feita a autorização para o compartilhamento de dados Entenda o que é e como funciona o open banking Mais de 1 mil instituições participam do open banking Entenda o que é Open Banking A resolução BCB Nº 138, publicada nesta quinta-feira (9) pelo Banco Central, incluiu no escopo mínimo da fase 4 os dados dos seguintes produtos: Certificado de Depósito Bancário (CDB); Recibo de Depósito Bancário (RDB); Letras de Crédito Imobiliário (LCI); Letras de Crédito do Agronegócio (LCA); cotas de fundos de investimento; títulos públicos federais disponibilizados pelo Tesouro Direto; ações; cotas de fundos de índices listados em bolsa de valores; debêntures; Certificados de Recebíveis Imobiliários (CRI); Certificados de Recebíveis do Agronegócio (CRA). Com relação a operações de câmbio, farão parte os seguintes dados: valor Efetivo Total (VET) e taxa de câmbio. Os dados referentes a credenciamento, por sua vez, abrangerão tarifas e taxas de serviço. Já os dados referentes a seguros e previdência complementar aberta, seguirão o escopo definido pela Superintendência de Seguros Privados (Susep). "Com a fase 4, o Open Banking inicia o compartilhamento de um conjunto de informação além de produtos e serviços bancários tradicionais, o que marca o início de sua migração para Open Finance" afirma o BC. Conheça cada fase do open banking: O open banking é uma plataforma supervisionada pelo Banco Central que vai permite que os clientes compartilhem, sob autorização, dados pessoais com bancos e fintechs para receber melhores ofertas de produtos e serviços — como taxas de juros menores para empréstimos, por exemplo. A segunda fase teve início em 13 de agosto e consistiu no compartilhamento de dados dos clientes. A primeira fase envolveu a troca de informações entre as instituições financeiras. (Veja abaixo detalhes de cada fase) Open Banking no Brasil Arte/G1 Primeira fase: Compartilhamento de dados entre as instituições financeira; Segunda fase: Compartilhamento de dados de clientes relacionados a serviços bancários, como contas e cartão de crédito; Terceira fase: Integração de serviços, com início de transações de pagamento; Quarta fase: Compartilhamento de dados de serviços relacionados a câmbio, credenciamento, seguro, investimento, previdência e conta salário.

Paulo Afonso Tavares

Set 10, 2021

0

Paulo Afonso Tavares

Set 10, 2021

0

A partir do dia 15 de dezembro, instituições financeiras passarão a compartilhar dados dos clientes sobre investimentos, serviços relacionados a câmbio, credenciamento, investimento, seguros e previdência. O Banco Central (BC) definiu os produtos e serviços cujos dados farão parte do escopo mínimo da fase 4 do open banking, com início marcado para 15 de dezembro, quando as instituições financeiras passarão a compartilhar dados sobre investimentos, serviços relacionados a câmbio, credenciamento, seguros e previdência. As instituições credenciadas deverão tornar públicas informações sobre produtos do mercado financeiro como CDB, RDB, LCI, LCA, cotas de fundos de investimento, títulos públicos; entre outros. A estrutura desenhada pelo Banco Central para o open banking no Brasil prevê a implantação de quatro fases até o fim de dezembro. Veja mais abaixo o cronograma. Entenda como é feita a autorização para o compartilhamento de dados Entenda o que é e como funciona o open banking Mais de 1 mil instituições participam do open banking Entenda o que é Open Banking A resolução BCB Nº 138, publicada nesta quinta-feira (9) pelo Banco Central, incluiu no escopo mínimo da fase 4 os dados dos seguintes produtos: Certificado de Depósito Bancário (CDB); Recibo de Depósito Bancário (RDB); Letras de Crédito Imobiliário (LCI); Letras de Crédito do Agronegócio (LCA); cotas de fundos de investimento; títulos públicos federais disponibilizados pelo Tesouro Direto; ações; cotas de fundos de índices listados em bolsa de valores; debêntures; Certificados de Recebíveis Imobiliários (CRI); Certificados de Recebíveis do Agronegócio (CRA). Com relação a operações de câmbio, farão parte os seguintes dados: valor Efetivo Total (VET) e taxa de câmbio. Os dados referentes a credenciamento, por sua vez, abrangerão tarifas e taxas de serviço. Já os dados referentes a seguros e previdência complementar aberta, seguirão o escopo definido pela Superintendência de Seguros Privados (Susep). "Com a fase 4, o Open Banking inicia o compartilhamento de um conjunto de informação além de produtos e serviços bancários tradicionais, o que marca o início de sua migração para Open Finance" afirma o BC. Conheça cada fase do open banking: O open banking é uma plataforma supervisionada pelo Banco Central que vai permite que os clientes compartilhem, sob autorização, dados pessoais com bancos e fintechs para receber melhores ofertas de produtos e serviços — como taxas de juros menores para empréstimos, por exemplo. A segunda fase teve início em 13 de agosto e consistiu no compartilhamento de dados dos clientes. A primeira fase envolveu a troca de informações entre as instituições financeiras. (Veja abaixo detalhes de cada fase) Open Banking no Brasil Arte/G1 Primeira fase: Compartilhamento de dados entre as instituições financeira; Segunda fase: Compartilhamento de dados de clientes relacionados a serviços bancários, como contas e cartão de crédito; Terceira fase: Integração de serviços, com início de transações de pagamento; Quarta fase: Compartilhamento de dados de serviços relacionados a câmbio, credenciamento, seguro, investimento, previdência e conta salário.

Comentários (0)

Comentários do Facebook